Por que as "dicas do Google" não vão te ajudar a sair das dívidas

Por que as 'dicas do Google' não vão te ajudar a sair das dívidas" é um texto de autoridade e educação financeira estratégica. O artigo confronta o senso comum da internet (como o foco em "economizar no cafezinho") e explica porque soluções genéricas falham tanto. O foco central é demonstrar que o endividamento nesse nível não se resolve com táticas de varejo, mas sim com Inteligência Financeira, entendimento do sistema bancário (juros consignados) e mudança de comportamento através de um plano de comando tático.

Yuri Assis

1/14/20263 min read

Por que as "dicas do Google" não vão te ajudar a sair das dívidas

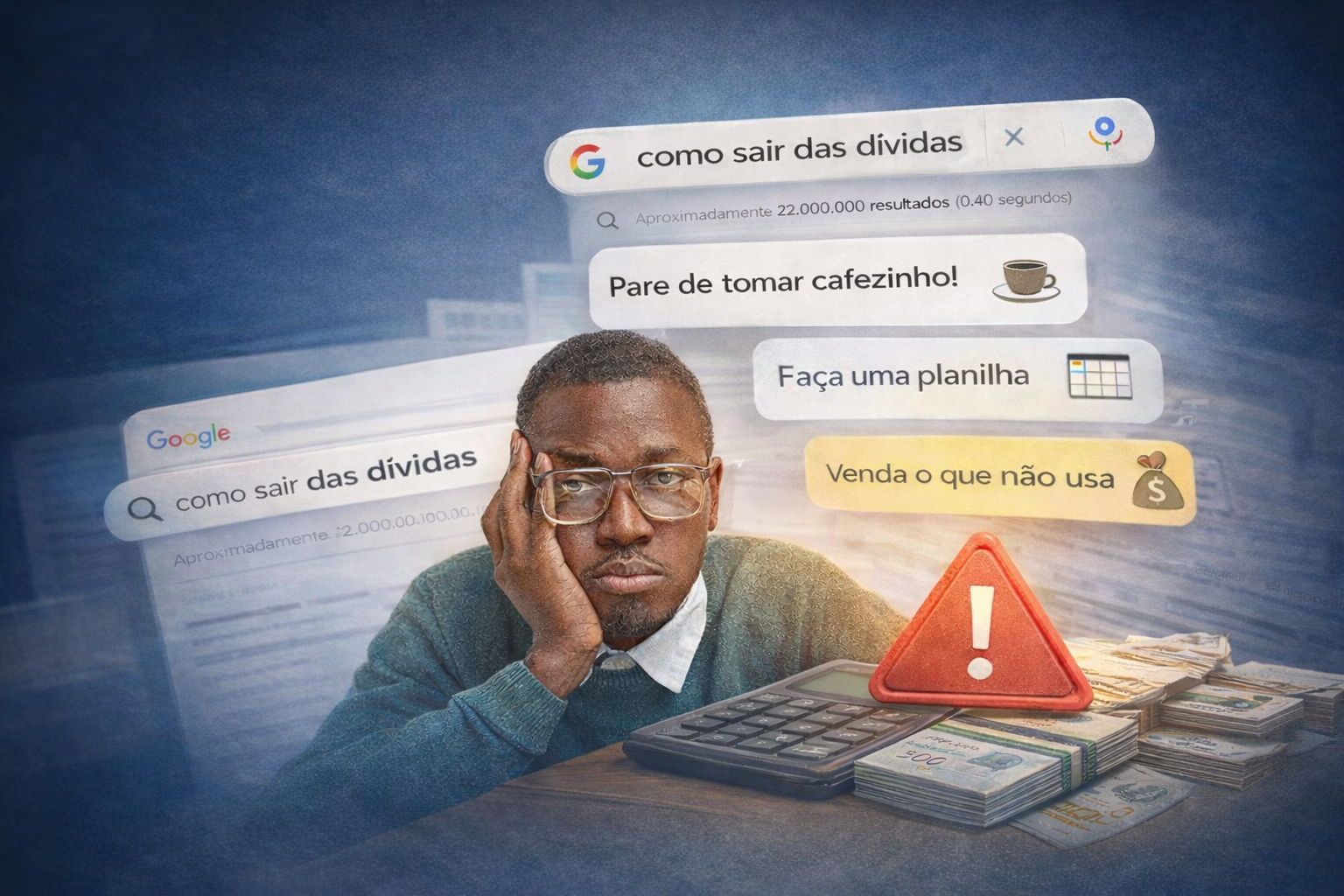

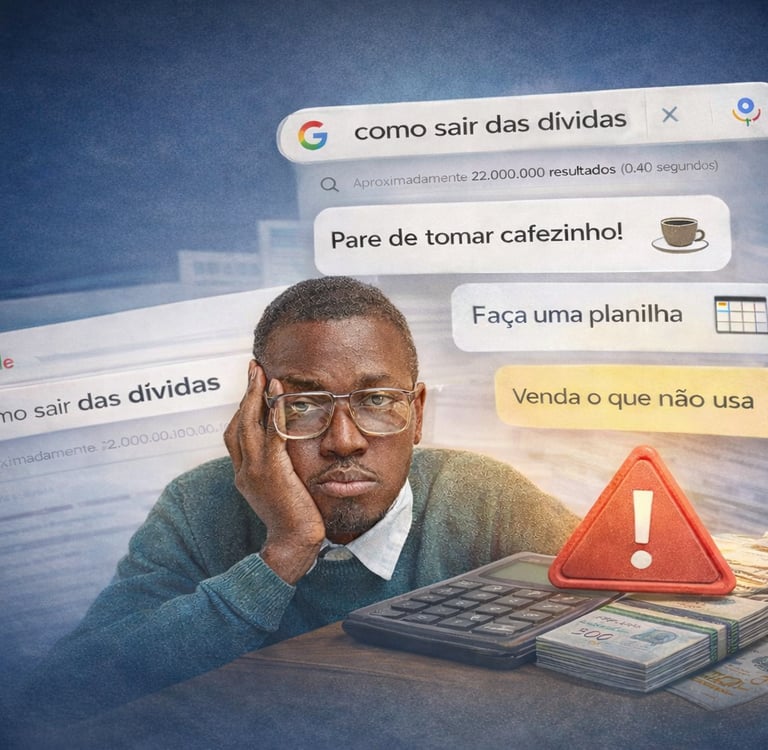

Se você digitar "como sair das dívidas" no Google agora, receberá cerca de 22 milhões de resultados em 0,40 segundos.

Você encontrará listas genéricas dizendo para "fazer uma planilha", "cortar o cafezinho" ou "vender o que não usa". Para um servidor público ou um militar, que carrega a responsabilidade de dirigir instituições ou garantir a segurança nacional, essas dicas não são apenas inúteis são uma simplificação excessiva da sua realidade financeira.

O problema das respostas rápidas da internet é que elas tratam o sintoma, mas ignoram a patologia. Elas tentam resolver com táticas de varejo um problema que exige, acima de tudo, educação e estratégia de para quitar as dívidas.

A armadilha do "cortar o cafezinho" vs. A "Só fazer um Consignado".

As dicas genéricas da internet foram escritas, em sua maioria, para um perfil de consumo básico. Elas não foram desenhadas para quem possui estabilidade, uma folha de pagamento complexa e está preso na armadilha invisível dos juros consignados e das gratificações variáveis.

No eixo RJ-SP-DF, o custo de vida e a pressão social exigem mais do que "economia doméstica". Exigem Inteligência Financeira. Cortar o café não quita um empréstimo de longo prazo que drena a sua margem todos os meses. O que resolve isso é a compreensão profunda de como o sistema bancário opera e a criação de um Plano de Quitação fundamentado em lógica, não em privação.

Por que a busca automatizada falha?

1. Falta de Contexto Estratégico

O algoritmo não conhece a sua carreira nem os seus planos de vida. Ele entrega a mesma resposta para todos. A verdadeira educação financeira ensina que a sua carreira é o seu maior ativo, mas que, sem o método certo, a estabilidade pode tornar-se uma "algema de ouro". O conhecimento deve ser aplicado ao seu cenário específico de servidor ou militar.

2. A Ilusão da Planilha

A educação financeira tradicional foca muito no passado: anotar o que já foi gasto. Mas a vida acontece no presente, especialmente naquelas datas críticas do meio do mês onde a "névoa" financeira aparece.

Aprender a gerir o dinheiro significa aprender a tomar decisões em tempo real, utilizando ferramentas que ofereçam um Dashboard claro sobre o futuro, e não apenas um relatório do passado.

3. O Fator Psicológico e o Comportamento

Dívida não é apenas uma conta matemática; é uma questão de hábito e comportamento. As dicas rápidas ignoram como o cérebro humano reage ao crédito fácil e imediato. A educação financeira de elite utiliza o design de comportamento para substituir o ciclo do consumo por impulsividade pela satisfação da soberania sobre o próprio salário.

Do Devedor ao Estrategista: O Poder do Conhecimento

Viver de "dicas" é como tentar pilotar uma aeronave lendo o manual de um cortador de relva. Você precisa de um painel de controle e de instrução técnica. É necessário entender o seu Raio-X Financeiro para identificar onde estão os vazamentos de soberania no seu orçamento e como os juros compostos podem trabalhar a seu favor, em vez de contra si.

O objetivo da educação financeira não é apenas "pagar contas", mas sim garantir que você recupere a visão clara sobre o seu património. Não busque respostas genéricas para problemas específicos. A informação está em todo o lado; o Conhecimento Estratégico é o que realmente devolve o comando da sua vida.